نحن هيثم بن طارق سلطان عمان

بعد الاطلاع على النظام الأساسي للدولة الصادر بالمرسوم السلطاني رقم ١٠١ / ٩٦،

وعلى قانون ضريبة الدخل الصادر بالمرسوم السلطاني رقم ٢٨ / ٢٠٠٩،

وعلى قانون الضريبة الانتقائية الصادر بالمرسوم السلطاني رقم ٢٣ / ٢٠١٩،

وعلى المرسوم السلطاني رقم ٦٦ / ٢٠١٩ بإنشاء جهاز الضرائب،

وبناء على ما تقتضيه المصلحة العامة.

رسمنا بما هو آت

المادة الأولى

يعمل بأحكام نظام جهاز الضرائب المرفق.

المادة الثانية

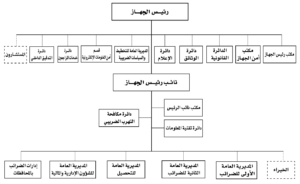

يعتمد الهيكل التنظيمي لجهاز الضرائب وفقا للملحق المرفق.

المادة الثالثة

يمارس رئيس جهاز الضرائب الاختصاصات المقررة للوزير المسؤول عن الشؤون المالية الواردة في قانون ضريبة الدخل، وقانون الضريبة الانتقائية المشار إليهما، وأي اختصاصات تتعلق بتقرير الإعفاء من ضريبة الدخل أينما وردت في القوانين والنظم والمراسيم السلطانية.

المادة الرابعة

يصدر رئيس جهاز الضرائب اللوائح والقرارات اللازمة لتنفيذ أحكام هذا المرسوم والنظام المرفق، وإلى أن تصدر يستمر العمل باللوائح والقرارات المعمول بها بما لا يتعارض مع أحكامهما.

المادة الخامسة

يلغى كل ما يخالف هذا المرسوم والنظام المرفق، أو يتعارض مع أحكامهما.

المادة السادسة

ينشر هذا المرسوم في الجريدة الرسمية، ويعمل به من تاريخ صدوره.

صدر في: ٦ من شعبان سنة ١٤٤١هـ

الموافق: ٣١ من مارس سنة ٢٠٢٠م

هيثم بن طارق

سلطان عمان

نشر هذا المرسوم في عدد الجريدة الرسمية رقم (١٣٣٦) الصادر في ٥ / ٤ / ٢٠٢٠م.

نظام جهاز الضرائب

الفصل الأول

تعريفات وأحكام عامة

المادة (١)

في تطبيق أحكام هذا النظام يكون للكلمات والعبارات الآتية المعنى المبين قرين كل منها:

١ – الجهاز:

جهاز الضرائب.

٢ – الرئيس:

رئيس الجهاز.

المادة (٢)

يكون مقر الجهاز في محافظة مسقط، ويجوز إنشاء فروع له في المحافظات بقرار من الرئيس.

المادة (٣)

تسري على الجهاز أحكام القوانين والمراسيم السلطانية المطبقة على وحدات الجهاز الإداري للدولة، فيما لم يرد بشأنه نص في هذا النظام.

الفصل الثاني

أهداف الجهاز واختصاصاته

المادة (٤)

يهدف الجهاز إلى تحقيق الآتي:

١ – تطوير النظام الضريبي وفقا للسياسة الضريبية المعتمدة.

٢ – رفع مستويات كفاءة الأداء في الجهاز، وعلى الأخص أنظمة ربط وتقدير وتحصيل الضريبة.

٣ – تنمية الوعي الضريبي في الدولة من خلال التعريف بالحقوق والالتزامات الضريبية.

٤ – العمل على رفع مستوى الالتزام الضريبي لدى الخاضعين للضريبة لأداء التزاماتهم الضريبية.

المادة (٥)

يباشر الجهاز جميع الاختصاصات اللازمة لتحقيق أهدافه، ويتولى على الأخص ما يأتي:

١ – اقتراح السياسة الضريبية والإجراءات اللازمة لتطبيقها في إطار السياسة العامة للدولة، وعرضها على وزارة المالية تمهيدا لإحالتها إلى مجلس الشؤون المالية وموارد الطاقة، و إقرارها من مجلس الوزراء.

٢ -إعداد مشروعات القوانين والمراسيم السلطانية واللوائح والقرارات المتعلقة بالضرائب.

٣ – إجراء البحوث والدراسات المتعلقة بالسياسة الضريبية، ورفع نتائج تلك البحوث والدراسات إلى مجلس الوزراء، لاتخاذ ما يراه مناسبا بشأنها.

٤ – حصر الأشخاص الخاضعين للضريبة والمسجلين بالتنسيق مع الجهات المختصة، واتخاذ الإجراءات اللازمة لقيد البيانات والمعلومات المتعلقة بهم.

٥ – اتخاذ الإجراءات اللازمة لربط أو تقدير وتحصيل الضرائب من الخاضعين للضريبة وفق القوانين الضريبية المعمول بها، وتوريد حصيلتها إلى الخزانة العامة.

٦ – اتخاذ الإجراءات اللازمة للإعفاء من الضريبة بالتطبيق للقوانين المعمول بها، بالتنسيق مع الجهات المختصة.

٧ – اتخاذ الإجراءات اللازمة لمكافحة التهرب الضريبي بالتنسيق مع الجهات المختصة.

٨ – التعاون مع المنظمات والمؤسسات الدولية والإقليمية ذات الصلة باختصاصات الجهاز، بالتنسيق مع الجهات المختصة.

٩ – إبرام الاتفاقيات ومذكرات التفاهم ذات الصلة باختصاصات الجهاز، بالتنسيق مع الجهات المختصة.

١٠ – تمثيل السلطنة في المؤتمرات والاجتماعات والمنظمات والمؤسسات الدولية والإقليمية ذات الصلة باختصاصات الجهاز.

١١ – إعداد تقرير سنوي عن أعمال الجهاز، ورفعه إلى مجلس الوزراء، متضمنا إنجازات وأعمال الجهاز، وما يصادف عمله من عقبات، وتحديات، والتوصيات المناسبة بشأنها.

١٢ – أي اختصاصات أخرى تكون مقررة للجهاز قانونا.

الفصل الثالث

إدارة الجهاز

المادة (٦)

يكون للجهاز رئيس بمرتبة وزير، كما يكون للرئيس نائب بالدرجة الخاصة، ويصدر بتعيين كل من الرئيس ونائبه مرسوم سلطاني.

المادة (٧)

يباشر الرئيس كافة الصلاحيات المقررة لرئيس الوحدة وفقا للقوانين والنظم المعمول بها في وحدات الجهاز الإداري للدولة.

ويكون الرئيس مسؤولا عن تطبيق القوانين الضريبية ولوائحها التنفيذية، وهذا النظام، وعن مباشرة الجهاز لاختصاصاته.

المادة (٨)

يمثل الرئيس الجهاز أمام القضاء، وفي صلاته بالغير.

الفصل الرابع

مالية الجهاز

المادة (٩)

تتكون الموارد المالية للجهاز من الآتي:

١ – الاعتمادات المالية المخصصة للجهاز في الميزانية العامة للدولة.

٢ – حصيلة الرسوم التي يتقاضاها الجهاز مقابل ما يؤديه من خدمات.

٣ – أي موارد أخرى يوافق عليها مجلس الوزراء.

المادة (١٠)

تكون للجهاز ميزانية مستقلة ترفع إلى وزارة المالية، وتبدأ السنة المالية في اليوم الأول من شهر يناير، وتنتهي في الحادي والثلاثين من شهر ديسمبر من كل عام، وتبدأ السنة المالية الأولى من تاريخ العمل بهذا النظام، وتنتهي في الحادي والثلاثين من شهر ديسمبر من العام ذاته.

المادة (١١)

تودع أموال الجهاز في حساب خاص لدى مصرف أو أكثر من المصارف المرخص لها في السلطنة، بعد موافقة وزارة المالية.

المادة (١٢)

تعتبر أموال الجهاز أموالا عامة، وتتمتع بمزايا وحقوق الخزانة العامة وامتيازاتها على أموال المدينين، وللجهاز حماية هذه الأموال بالطرق ووفق الإجراءات المنصوص عليها في نظام تحصيل الضرائب والرسوم وغيرها من المبالغ المستحقة لوحدات الجهاز الإداري للدولة.

المادة (١٣)

يعفى الجهاز من كافة الضرائب والرسوم، وذلك دون الإخلال بقانون الجمارك الموحد لدول مجلس التعاون لدول الخليج العربية.

الهيكل التنظيمي لجهاز الضرائب

2020/42 42/2020 ٢٠٢٠/٤٢ ٤٢/٢٠٢٠