التصنيف: قانون معدل

التصنيفات

قانون العمل (معدل)

| صدر بموجب: المرسوم السلطاني رقم ٥٣ / ٢٠٢٣ | معدل لغاية: المرسوم السلطاني رقم ٦٦ / ٢٠٢٦ |

| صدر بموجب: المرسوم السلطاني رقم ٥٢ / ٢٠٢٣ | معدل لغاية: المرسوم السلطاني رقم ٦٠ / ٢٠٢٥ |

| صدر بموجب: المرسوم السلطاني رقم ٥٠ / ٢٠٢٣ | معدل لغاية: المرسوم السلطاني رقم ٤١ / ٢٠٢٥ |

| صدر بموجب: المرسوم السلطاني رقم ٩١ / ٢٠٢٢ | معدل لغاية: المرسوم السلطاني رقم ٣٦ / ٢٠٢٤ |

نحن هيثم بن طارق سلطان عمان

بعد الاطلاع على النظام الأساسي للدولة،

وعلى المرسوم السلطاني رقم ٣٩ / ٩٦ بتحديد اختصاصات وزارة المالية واعتماد هيكلها التنظيمي،

وعلى نظام الجهاز الإداري للدولة الصادر بالمرسوم السلطاني رقم ٧٥ / ٢٠٢٠،

وعلى المرسوم السلطاني رقم ١٠٨ / ٢٠٢٠ بإلغاء بعض المجالس المتخصصة،

وبناء على ما تقتضيه المصلحة العامة.

رسمنا بما هو آت

المادة الأولى

تحدد اختصاصات وزارة المالية، وفقا للملحق رقم (١) المرفق.

المادة الثانية

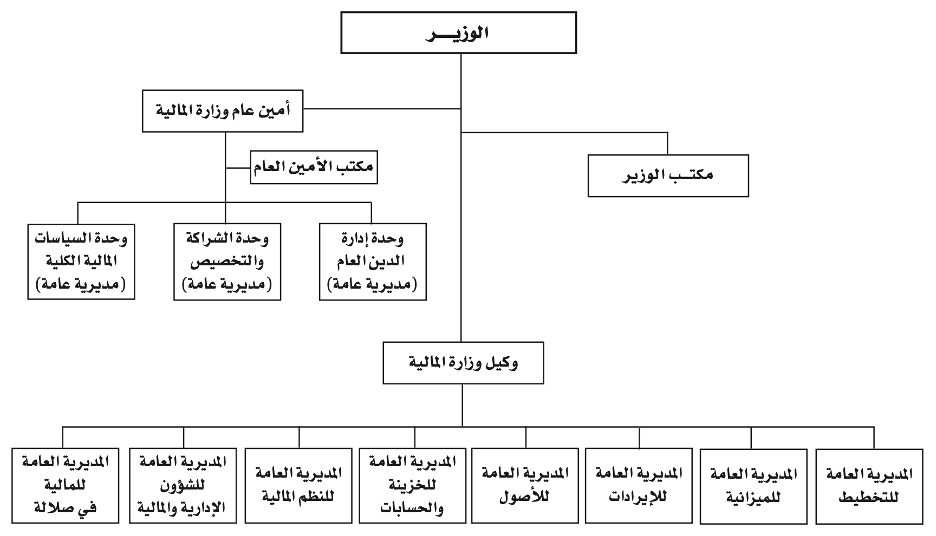

يعتمد الهيكل التنظيمي لوزارة المالية، وفقا للملحق رقم (٢) المرفق.

المادة الثالثة

يلغى المرسوم السلطاني رقم ٣٩ / ٩٦ المشار إليه، كما يلغى كل ما يخالف هذا المرسوم، أو يتعارض مع أحكامه.

المادة الرابعة

ينشر هذا المرسوم في الجريدة الرسمية، ويعمل به من تاريخ صدوره.

صدر في: ١٨ من جمادى الأولى سنة ١٤٤٤هـ

الموافق: ١٢ من ديسمبر سنة ٢٠٢٢م

هيثم بن طارق

سلطان عمان

الملحق رقم (١)

اختصاصات وزارة المالية

١ – إقرار الخطط المالية، والإجراءات اللازمة لتنفيذها ومتابعتها.

٢ – إدارة الأموال العامة للدولة والتصرف فيها وفقا للنظم والقوانين المعمول بها.

٣ – دراسة وتحليل المتغيرات المالية الإقليمية والدولية ومدى تأثيرها على السياسات والخطط المالية.

٤ – دراسة وتقييم الأداء المالي لأنشطة القطاعات الاقتصادية وتطورها واتجاهاتها، وذلك بالتنسيق مع الجهات المعنية.

(٤) مكررا – إقرار الميزانية الإنمائية السنوية بعد موافقة مجلس الوزراء.[1]

٥ – إعداد مشروع الميزانية العامة للدولة بعد مناقشتها مع وحدات الجهاز الإداري للدولة وغيرها من الأشخاص الاعتبارية العامة المعنية، وعرضها على مجلس الوزراء، ومتابعة تنفيذها.

٦ – فتح الاعتمادات المالية لوحدات الجهاز الإداري للدولة وغيرها من الأشخاص الاعتبارية العامة وسداد سندات الصرف الخاصة بها وفقا للقواعد المقررة في هذا الشأن.

٧ – الموافقة على طلبات الاعتمادات المالية الإضافية التي تتقدم بها وحدات الجهاز الإداري للدولة وغيرها من الأشخاص الاعتبارية العامة وفقا للقوانين واللوائح المعمول بها.

٨ – الموافقة على طلبات تجاوز المخصصات المالية المعتمدة لإنشاء أي مشروع إنمائي فيما يجاوز (١٠٪) عشرة بالمائة من التكلفة التقديرية المعتمدة للخطة الخمسية.

٩ – الموافقة على الجوانب المالية فيما يتعلق بامتيازات التنقيب والإنتاج في مجال النفط والغاز الطبيعي والثروات المعدنية ومصادر الطاقة الأخرى وفقا للقوانين المنظمة لذلك.

١٠ – الرقابة على وحدات الجهاز الإداري للدولة وغيرها من الأشخاص الاعتبارية العامة قبل الصرف، والتحقق من التزامها بتنفيذ القوانين والمراسيم السلطانية واللوائح ذات الصلة، واتخاذ الإجراءات القانونية اللازمة حيال أي مخالفات في هذا الخصوص وفقا لأحكام القوانين والمراسيم السلطانية المعمول بها.

١١ – اتخاذ الإجراءات اللازمة للرقابة المالية على تحصيل إيرادات الدولة ومتابعة توريدها للوزارة.

١٢ – شطب الخسائر التي تلحق الأموال العامة وفقا للنظم والقوانين المعمول بها.

١٣ – وضع الاستراتيجيات الخاصة بالدين العام بالتنسيق مع الجهات المعنية.

١٤ – عقد القروض العامة وتسديدها وفقا للقواعد والإجراءات المقررة لذلك.

١٥ – وضع الإطار الاستراتيجي، وإعداد الخطط والإجراءات اللازمة لاختيار وتنفيذ مشاريع التخصيص ومشاريع الشراكة مع القطاع الخاص، ومشاريع الشراكة من أجل التنمية، ومشاريع التحويل إلى شركات بما يتناسب مع أولويات الاقتصاد الوطني بالتنسيق مع الجهات المعنية.

١٦ – العمل على تشجيع الشراكة بين القطاعين العام والخاص، وتوسيع دور القطاع الخاص في الاستثمار في المشاريع الحكومية، وتعزيز القيمة المحلية المضافة.

١٧ – إجراء المفاوضات المتعلقة بالاتفاقيات الدولية الداخلة في نطاق اختصاص الوزارة ومتابعة تنفيذ قراراتها.

١٨ – إعداد مشروعات القوانين والمراسيم السلطانية المتعلقة باختصاصات الوزارة، وإصدار اللوائح والقرارات الخاصة بها ومتابعة تنفيذها.

١٩ – الموافقة على ما تعده وحدات الجهاز الإداري للدولة وغيرها من الأشخاص الاعتبارية العامة من مشروعات القوانين والمراسيم السلطانية والقرارات التي ترتبط بالسياسات المالية والضريبية أو ذات الأثر المالي.

٢٠ – تحديد مجالات التعاون مع المنظمات والمؤسسات المالية الإقليمية والدولية، والعمل على تنمية وتطوير هذه المجالات بالتنسيق مع الجهات المعنية.

٢١ – العمل على تنمية وتطوير العلاقات في المجالات المالية فيما بين سلطنة عمان وغيرها من الدول.

٢٢ – تمثيل سلطنة عمان في المؤتمرات والفعاليات والاجتماعات الإقليمية والدولية ذات الصلة بالشؤون المالية.

٢٣ – أي اختصاصات أخرى مقررة بمقتضى القوانين والمراسيم السلطانية.

الملحق رقم (٢)

الهيكل التنظيمي لوزارة المالية

[1] أضيف بموجب المرسوم السلطاني رقم ٣٦ / ٢٠٢٤.

| صدر بموجب: المرسوم السلطاني رقم ٨٨ / ٢٠٢٢ | معدل لغاية: المرسوم السلطاني رقم ١٥ / ٢٠٢٥ |

نحن هيثم بن طارق سلطان عمان

بعد الاطلاع على النظام الأساسي للدولة،

وعلى المرسوم السلطاني رقم ٥٦ / ٢٠٢٠ بتحديد أيام الإجازات الرسمية،

وبناء على ما تقتضيه المصلحة العامة.

رسمنا بما هو آت

المادة الأولى

تحدد أيام الإجازات الرسمية لوحدات الجهاز الإداري للدولة وغيرها من الأشخاص الاعتبارية العامة ومنشآت القطاع الخاص، في الأعياد والمناسبات المبينة فيما يلي، على النحو الآتي:

أولا:

|

أ – رأس السنة الهجرية |

غرة محرم. |

|

ب – المولد النبوي الشريف |

(١٢) من شهر ربيع الأول. |

|

ج – الإسراء والمعراج |

(٢٧) من شهر رجب. |

|

د- اليوم الوطني لسلطنة عمان. |

(٢٠) و (٢١) من شهر نوفمبر.[1] |

هـ – يوم تولي السلطان مقاليد الحكم في البلاد.

وإذا وقع أي من يومي الإجازة الأسبوعية أو وقع كلاهما ضمن أيام الإجازات المشار إليها، يتم التعويض عن ذلك بيوم واحد.

ويجوز تعديل موعد الإجازات المشار إليها إذا اقتضت المصلحة العامة ذلك.

أ – عيد الفطر المبارك، ابتداء من (٢٩) من شهر رمضان وحتى (٣) من شهر شوال.

ب – عيد الأضحى المبارك، ابتداء من (٩) وحتى (١٢) من شهر ذي الحجة.

ويتم التعويض عن يوم الجمعة إذا صادف اليوم الأول من أي العيدين.

المادة الثانية

يلغى المرسوم السلطاني رقم ٥٦ / ٢٠٢٠ المشار إليه، كما يلغى كل ما يخالف هذا المرسوم، أو يتعارض مع أحكامه.

المادة الثالثة

ينشر هذا المرسوم في الجريدة الرسمية، ويعمل به من تاريخ صدوره.

صدر في: ١٣ من جمادى الأولى سنة ١٤٤٤هـ

الموافق: ٧ من ديسمبر سنة ٢٠٢٢م

هيثم بن طارق

سلطان عمان

[1] عدلت بموجب المرسوم السلطاني رقم مرسوم سلطاني رقم ١٥ / ٢٠٢٥.

التصنيفات

قانون القضاء العسكري (معدل)

| صدر بموجب: المرسوم السلطاني رقم ٨٧ / ٢٠٢٢ | معدل لغاية: استدراك وزارة العدل والشؤون القانونية بتاريخ ٢٥ ديسمبر ٢٠٢٢ |

فصل تمهيدي

تعريفات وأحكام عامة

المادة (١)

في تطبيق أحكام هذا القانون يكون للكلمات والعبارات الآتية المعنى المبين قرين كل منها، ما لم يقتض سياق النص معنى آخر:

١ – القائد الأعلى:

جلالة السلطان.

٢ – الوحدة:

المكتب السلطاني، وزارة الدفاع، شرطة عمان السلطانية، شؤون البلاط السلطاني، جهاز الأمن الداخلي، وأي جهة يحددها القانون.

٣ – وزارة الدفاع:

مكتب نائب رئيس الوزراء لشؤون الدفاع، رئاسة أركان قوات السلطان المسلحة، الجيش السلطاني العماني، سلاح الجو السلطاني العماني، البحرية السلطانية العمانية.

٤ – القوات المسلحة:

وزارة الدفاع، الحرس السلطاني العماني، قوة السلطان الخاصة.

٥ – قوات الأمن:

المكتب السلطاني، شرطة عمان السلطانية، العسكريون في شؤون البلاط السلطاني ومن في حكمهم من الوظائف التي يصدر بتحديدها قرار من الوزير، جهاز الأمن الداخلي.

٦ – الوزير:

وزير المكتب السلطاني، رئيس مكتب القائد الأعلى.

٧ – رئيس الوحدة:

نائب رئيس الوزراء لشؤون الدفاع، وزير المكتب السلطاني، المفتش العام للشرطة والجمارك، أمين عام شؤون البلاط السلطاني، رئيس جهاز الأمن الداخلي.

٨ – القائد:

رئيس أركان قوات السلطان المسلحة، قائد الجيش السلطاني العماني، قائد سلاح الجو السلطاني العماني، قائد البحرية السلطانية العمانية، قائد الحرس السلطاني العماني، قائد قوة السلطان الخاصة.

٩ – الرئيس:

رئيس القضاء العسكري.

١٠ – أعضاء القضاء العسكري:

قضاة المحاكم العسكرية وأعضاء الادعاء العسكري.

١١ – اللجنة:

لجنة الشؤون الإدارية للقضاء العسكري.

١٢ – الأفراد:

منتسبو القوات المسلحة وقوات الأمن من الضباط والرتب الأخرى والمدنيين.

١٣ – الضابط:

كل من منح البراءة السلطانية.

١٤ – الرتب الأخرى:

كل مجند رتبته دون رتبة ضابط.

١٥ – المدنيون:

جميع الموظفين المدنيين في القوات المسلحة وقوات الأمن بمختلف درجاتهم المناظرة للضباط والرتب الأخرى وما دون ذلك.

١٦ – العدو:

أي دولة أو جماعة أو كيان يكون في حالة حرب مع سلطنة عمان أو يعلن عن ذلك، وكل من يثبت قيامه بأنشطة معادية لسلطنة عمان، ويعتبر في حكم العدو العصاة والعصابات المسلحة.

١٧ – الجريمة العسكرية:

أي من الجرائم المنصوص عليها في المادة (١٥) من هذا القانون.

المادة (٢)

فيما لم يرد بشأنه نص خاص في هذا القانون، وبما لا يتعارض مع أحكامه، تطبق الأحكام المنصوص عليها في قانون الجزاء وقانون الإجراءات الجزائية وغيرها من القوانين النافذة.

المادة (٣)

لا تسري أحكام انقضاء الدعوى العمومية بمضي المدة على جرائم التجسس وجرائم التمرد والعصيان والفتنة وجرائم الإبادة الجماعية والجرائم ضد الإنسانية وجرائم الحرب المنصوص عليها في هذا القانون، ولا تسقط الأحكام الصادرة بشأن هذه الجرائم بمرور الزمن.

المادة (٤)

تكون المحاكمة عن المخالفات الانضباطية التي يرتكبها أي من الخاضعين لأحكام هذا القانون:

١ – من صلاحيات القادة – كل في نطاق اختصاصه – وفقا لأحكام النظم السلطانية للقوات المسلحة.

٢ – وفقا لما تنص عليه القوانين واللوائح الخاصة بقوات الأمن.

وفي جميع الأحوال تصدر النظم واللوائح المشار إليها في البندين السابقين بعد موافقة القائد الأعلى.

المادة (٥)

ترفع الأحكام والقرارات والتوصيات والمذكرات ذات الصلة بالقضاء العسكري التي يتعين عرضها على القائد الأعلى بموجب أحكام هذا القانون بواسطة الوزير.

القسم الأول

القضاء العسكري

الباب الأول

تنظيم واختصاص القضاء العسكري

الفصل الأول

تنظيم القضاء العسكري

المادة (٦)

تنشأ بموجب هذا القانون جهة قضائية مستقلة تسمى “القضاء العسكري”، تتبع مكتب القائد الأعلى، وتتكون من محاكم عسكرية، وادعاء عسكري.

المادة (٧)

يشكل القضاء العسكري من رئيس وعدد كاف من الأعضاء، ممن تتوافر فيهم الشروط الواردة في قانون السلطة القضائية.

وفيما لم يرد بشأنه نص خاص في هذا القانون أو أنظمة الخدمة، يكون لشاغلي وظائف القضاء العسكري ذات المزايا المقررة لنظرائهم أعضاء السلطة القضائية.

المادة (٨)

ترتب وظائف القضاة العسكريين على النحو الآتي:

١ – رئيس القضاء العسكري لا تقل رتبته عن عميد.

٢ – نائب رئيس القضاء العسكري لا تقل رتبته عن مقدم.

٣ – قاضي محكمة عسكرية عليا لا تقل رتبته عن رائد.

٤ – قاضي محكمة استئناف عسكرية لا تقل رتبته عن نقيب.

٥ – قاضي محكمة ابتدائية عسكرية لا تقل رتبته عن ملازم أول.

المادة (٩)

القضاة العسكريون مستقلون، ولا سلطان عليهم في قضائهم لغير القانون، وهم غير قابلين للعزل إلا في ذات الحالات ووفقا للإجراءات المنصوص عليها في قانون السلطة القضائية.

المادة (١٠)

يعين رئيس القضاء العسكري بأمر من القائد الأعلى، ويعين باقي أعضاء القضاء العسكري بقرار من الوزير.

المادة (١١)

يتبع أعضاء القضاء العسكري من الناحية الإدارية رؤساءهم بترتيب وظائفهم، ويتبعون جميعا رئيس القضاء العسكري الذي له إصدار التعليمات المنظمة لإدارة أعمالهم. ويتبع رئيس القضاء العسكري الوزير، دون إخلال بما للرئيس من استقلال في عمله القضائي.

وللوزير حق الرقابة والإشراف الإداريين على جميع أعضاء القضاء العسكري.

المادة (١٢)

يؤدي رئيس وأعضاء القضاء العسكري قبل مباشرة وظائفهم أمام الوزير، اليمين الآتية:

“أقسم بالله العظيم أن أحكم بالعدل وأن أحترم القوانين”.

المادة (١٣)

يخضع رئيس وأعضاء القضاء العسكري لكافة الأحكام المنصوص عليها في قوانين وأنظمة الخدمة.

الفصل الثاني

اختصاص القضاء العسكري

المادة (١٤)

تخضع الفئات الآتية لأحكام هذا القانون، ولو خرجوا من الخدمة، متى كانت الجرائم وقت أو مكان وقوعها تدخل في اختصاصه، أو كانت متصلة بأسرار الوظيفة، ما لم تكن قد انقضت بمرور الزمن:

١ – منتسبو القوات المسلحة وقوات الأمن من الضباط والرتب الأخرى والمدنيين وطلبة الكليات والمعاهد ومراكز التدريب العسكرية.

٢ – المتقاعدون من الضباط والرتب الأخرى والمدنيين.

٣ – قوة الاحتياط بمجرد استدعائهم للخدمة العسكرية.

٤ – المتطوعون للخدمة العسكرية.

٥ – أسرى الحرب.

٦ – أفراد القوات الصديقة أو الحليفة أو المعارون أو المبتعثون للتدريب أو المتعاقدون في حال وجودهم على أراضي سلطنة عمان، ما لم يرد في اتفاقية أبرمت خلاف ذلك.

المادة (١٥)

مع عدم الإخلال بحكم المادة (١٤)، تختص المحاكم العسكرية دون غيرها بالنظر في الجرائم الآتية:

١ – الجرائم المنصوص عليها في هذا القانون.

٢ – الجرائم المنصوص عليها في قانون الجزاء أو أي قانون آخر، والتي ترتكب في المعسكرات أو غيرها من المناطق العسكرية أو الأمنية.

٣ – الجرائم التي ترتكب بسبب أو أثناء تأدية الواجب الوظيفي.

٤ – الجرائم الماسة بأمن الدولة من جهة الداخل أو الخارج المنصوص عليها في قانون الجزاء.

المادة (١٦)

للقائد الأعلى – عند إعلان حالة الطوارئ أو التعبئة العامة – إحالة مرتكب أي جريمة للقضاء العسكري، ولو كان من غير الخاضعين لأحكام هذا القانون.

المادة (١٧)

يعاقب وفقا لأحكام هذا القانون، كل فرد خاضع لأحكامه اقترف خارج أراضي سلطنة عمان جناية أو جنحة، داخلة في اختصاص القضاء العسكري، إلا إذا كان قد حوكم عنها في الخارج ونفذت في حقه العقوبة المقررة، أو إذا انقضت الدعوى أو العقوبة بعفو عام أو خاص أو بمرور الزمن.

المادة (١٨)

لا يحول حفظ الدعوى العمومية أو الحكم بالبراءة أو الإدانة دون المساءلة الانضباطية، إذا اشتمل الفعل على مخالفة انضباطية.

الباب الثاني

المحاكم العسكرية

الفصل الأول

ترتيب المحاكم العسكرية وتنظيمها

المادة (١٩)

ترتب المحاكم العسكرية على النحو الآتي:

١ – المحكمة العسكرية العليا.

٢ – محكمة الاستئناف العسكرية.

٣ – المحكمة الابتدائية العسكرية.

المادة (٢٠)

تنشأ محكمة عسكرية عليا تضم عددا كافيا من القضاة لا تقل رتبة أي منهم عن رائد، يرأسها رئيس القضاء العسكري أو من يليه أقدمية من القضاة.

ويكون مقر المحكمة في محافظة مسقط، ويجوز أن تعقد جلساتها في غير مقرها، وذلك بقرار من الوزير، بناء على طلب من رئيس القضاء العسكري.

وتصدر الأحكام من (٥) خمسة من القضاة من بينهم الرئيس أو من ينوب عنه.

المادة (٢١)

تنشأ محكمة استئناف تؤلف من رئيس لا تقل رتبته عن رائد وعدد كاف من القضاة لا تقل رتبة أي منهم عن نقيب.

ويكون مقر المحكمة في محافظة مسقط، ويجوز أن تعقد جلساتها في غير مقرها وذلك بقرار من الرئيس بناء على طلب من رئيس المحكمة، وتصدر الأحكام من (٣) ثلاثة قضاة.

المادة (٢٢)[1]

تنشأ محكمة ابتدائية تؤلف من رئيس لا تقل رتبته عن نقيب، وعدد كاف من القضاة لا تقل رتبة أي منهم عن ملازم أول.

ويكون مقر المحكمة في محافظة مسقط، ويجوز أن تعقد جلساتها في غير مقرها، وذلك بقرار من الرئيس بناء على طلب من رئيس المحكمة، وتصدر الأحكام في الجنايات من (٣) ثلاثة قضاة، وفي الجنح والمخالفات من قاض فرد، ويجوز للرئيس تشكيل محكمة الجنح من (٣) ثلاثة قضاة في الأحوال التي تستدعي ذلك.

المادة (٢٣)

تنشأ في كل محكمة أمانة سر، يلحق بها عدد كاف من الإداريين.

المادة (٢٤)

ينشأ مكتب فني للقضاء العسكري يتبع الرئيس، ويشكل بحد أدنى من (٥) خمسة من أعضاء القضاء العسكري، أو غيرهم من الضباط الحاصلين على مؤهل في القانون، يختص بسائر الشؤون القانونية للقضاء العسكري بما في ذلك، إعداد مشروعات القوانين والنظم واللوائح والقرارات ذات الصلة، وإبداء الرأي القانوني فيما يعرض عليه من مسائل قانونية، ويجوز أن يندب للمكتب الفني أي من شاغلي الوظائف القضائية أو الوظائف المعادلة لها في وزارة العدل والشؤون القانونية.

ويجب أن ينشأ في كل وحدة وفي الحرس السلطاني العماني، وقوة السلطان الخاصة، مكتب فني أو ما في حكمه، يتولى التنسيق مع المكتب الفني للقضاء العسكري في سبيل قيامه بمهامه، كما يتولى متابعة الإجراءات التي تتخذ بشأن الدعاوى والطعون المحالة إلى القضاء العسكري.

المادة (٢٥)

يجوز بأمر من القائد الأعلى، بناء على توصية الوزير، إنشاء محاكم عسكرية خارج محافظة مسقط، ويحدد القرار مقر ونطاق اختصاص كل منها.

الفصل الثاني

ولاية المحاكم العسكرية

المادة (٢٦)

تختص المحكمة العسكرية العليا بنظر الطعون المرفوعة إليها في الأحكام الصادرة من آخر درجة، في الجنايات والجنح، وذلك في الأحوال الآتية:

١ – إذا كان الحكم مبنيا على مخالفة القانون أو الخطأ في تطبيقه أو تأويله.

٢ – إذا وقع بطلان في الحكم.

٣ – إذا وقع بطلان في الإجراءات أثر في الحكم.

المادة (٢٧)

تختص محكمة الاستئناف العسكرية بنظر ما يرفع إليها من استئناف للأحكام الصادرة في الجنايات والجنح، والمخالفات المحكوم فيها بعقوبة السجن.

المادة (٢٨)

تختص المحكمة الابتدائية العسكرية بنظر الجنايات والجنح، والمخالفات.

المادة (٢٩)

لا يجوز محاكمة أي ضابط أمام محكمة يكون رئيسها أقل منه رتبة، وإذا كان رئيس المحكمة أقل رتبة من المتهم، يندب ضابط أقدم منه لنظر الدعوى.

ويكون الندب بقرار من الوزير، بناء على توصية من الرئيس.

المادة (٣٠)

يجوز أن يكون من بين قضاة أي من المحاكم العسكرية قاض أو أكثر من قضاة محاكم السلطة القضائية، في الحالات التي تستدعي ذلك، يندبون بقرار من الوزير بالاتفاق مع نائب رئيس المجلس الأعلى للقضاء.

الباب الثالث

الادعاء العسكري

الفصل الأول

تنظيم الادعاء العسكري

المادة (٣١)

ترتب وظائف الادعاء العسكري على النحو الآتي:

١ – المدعي العسكري، لا تقل رتبته عن مقدم.

٢ – نائب المدعي العسكري، لا تقل رتبته عن رائد.

٣ – مساعدو المدعي العسكري، لا تقل رتبة أي منهم عن نقيب.

٤ – رؤساء الادعاء العسكري، لا تقل رتبة أي منهم عن ملازم أول.

٥ – وكلاء الادعاء العسكري، لا تقل رتبة أي منهم عن ملازم ثان.

المادة (٣٢)

الادعاء العسكري لا يتجزأ، ويقوم أي عضو من أعضائه مقام الآخر ويتمم ما باشره من إجراءات، إلا إذا نص القانون على أن عملا معينا أو إجراء محددا يدخل في اختصاص المدعي العسكري.

المادة (٣٣)

يؤدي أعضاء الادعاء العسكري قبل مباشرة وظائفهم اليمين الآتية:

“أقسم بالله العظيم أن أكون أمينا على الدعوى العسكرية، وأن أسهر على تطبيق القوانين وتنفيذ الأحكام بكل حياد وعدالة”.

وتؤدى اليمين أمام الوزير بحضور رئيس القضاء العسكري.

الفصل الثاني

اختصاصات الادعاء العسكري

المادة (٣٤)

يختص الادعاء العسكري بإقامة الدعوى الداخلة في اختصاص القضاء العسكري، ومباشرتها أمام المحاكم العسكرية، ويمارس سلطتي التحقيق والاتهام، ويشرف على شؤون الضبط القضائي العسكري، ويسهر على تطبيق القوانين وتنفيذ الأحكام، وغير ذلك من الاختصاصات التي يقررها القانون.

ويمارس الادعاء العسكري اختصاصه بمراعاة حكم المادة (٤٧) من هذا القانون، ولا يجوز للأفراد الشكوى إلى الادعاء العسكري مباشرة خلافا لحكم هذه المادة.

المادة (٣٥)

يمارس الادعاء العسكري بالإضافة إلى الاختصاصات المخولة له، الوظائف والسلطات الممنوحة للادعاء العام في نطاق تطبيق أحكام هذا القانون.

الباب الرابع

شؤون أعضاء القضاء العسكري

الفصل الأول

لجنة الشؤون الإدارية للقضاء العسكري

المادة (٣٦)

يكون للقضاء العسكري لجنة للشؤون الإدارية برئاسة رئيس القضاء العسكري، وعضوية كل من:

١ – نائب رئيس القضاء العسكري.

٢ – المدعي العسكري.

٣ – نائب المدعي العسكري.

٤ – رئيس محكمة الاستئناف العسكرية.

٥ – رئيس المحكمة الابتدائية العسكرية.

وعند شغور وظيفة رئيس اللجنة أو غيابه أو وجود مانع لديه يحل محله نائب الرئيس.

المادة (٣٧)

تختص اللجنة بالنظر في الشأن الوظيفي القضائي لأعضاء القضاء العسكري، كتعيينهم وتأهيلهم، وترقيتهم، وندبهم، وإعارتهم.

المادة (٣٨)

تجتمع اللجنة بدعوة من رئيسها، ويجب أن تكون الدعوة مصحوبة بجدول الأعمال، ولا يكون انعقاد اللجنة صحيحا إلا بحضور ثلثي هيئتها، وتكون مداولاتها سرية، وتصدر القرارات والتوصيات بأغلبية الأصوات، وعند تساوي الأصوات يرجح الجانب الذي منه الرئيس.

المادة (٣٩)

تعد اللجنة لائحة تنظيمية تتضمن القواعد والإجراءات التي تسير عليها في مباشرة اختصاصاتها، وتصدر اللائحة بقرار من الوزير.

الفصل الثاني

التفتيش القضائي

المادة (٤٠)

تنشأ في القضاء العسكري دائرة للتفتيش القضائي، تؤلف من رئيس يتم اختياره بطريق الندب من بين قضاة المحكمة العسكرية العليا، وعدد كاف من الأعضاء يندبون من بين قضاة المحكمة العسكرية العليا ومحكمة الاستئناف العسكرية والوظائف المعادلة لها في الادعاء العسكري لمدة سنة قابلة للتجديد بقرار من الرئيس، ويجب أن يحاط أعضاء القضاء العسكري علما بكل ما يودع في ملفاتهم السرية من ملاحظات، ويصدر الوزير لائحة للتفتيش القضائي.

المادة (٤١)

تختص دائرة التفتيش القضائي بالآتي:

١ – التفتيش على أعمال قضاة محاكم الاستئناف العسكرية ومن دونهم.

٢ – التفتيش على أعمال مساعدي المدعي العسكري ومن دونهم.

٣ – فحص وتحقيق الشكاوى التي تقدم ضد أعضاء القضاء العسكري المتعلقة بأعمال وظائفهم وواجباتهم أو بأمور مسلكية.

ويجرى التفتيش وفقا للقواعد والإجراءات المنصوص عليها في قانون السلطة القضائية، ويشترط أن يكون القائم بالتفتيش أو بالتحقيق أقدم من العضو الذي يجري التفتيش على أعماله أو التحقيق معه.

الفصل الثالث

مساءلة أعضاء القضاء العسكري

المادة (٤٢)

لرئيس القضاء العسكري حق تنبيه أعضاء القضاء العسكري شفاهة أو كتابة – بعد سماع أقوالهم – إلى ما قد يقع منهم مخالفا لواجباتهم أو لمقتضيات وظائفهم، وله – دون غيره – إحالة أعضاء القضاء العسكري إلى لجنة المساءلة المنصوص عليها في هذا الفصل، وذلك في ضوء ما يكشف عنه التحقيق الذي تجريه دائرة التفتيش القضائي.

المادة (٤٣)

تكون مساءلة أعضاء القضاء العسكري بجميع درجاتهم من اختصاص لجنة مساءلة، تشكل برئاسة رئيس القضاء العسكري وعضوية كل من:

١ – نائب رئيس القضاء العسكري.

٢ – أقدم قضاة المحكمة العسكرية العليا.

٣ – المدعي العسكري.

٤ – أقدم قضاة محكمة الاستئناف العسكرية.

وفي حالة غياب الرئيس أو وجود مانع لديه يحل محله أقدم الأعضاء، وعند غياب أحد الأعضاء أو وجود مانع لديه يحل محله الأقدم فالأقدم في الجهة التي يمثلها.

المادة (٤٤)

تتبع في شأن مساءلة أعضاء القضاء العسكري ذات الأحكام والإجراءات المنصوص عليها في قانون السلطة القضائية.

القسم الثاني

الإجراءات الجزائية

الباب الأول

الضبط القضائي والحبس والتحقيق

الفصل الأول

الضبط القضائي العسكري

المادة (٤٥)

مأمورو الضبط القضائي العسكري في دوائر اختصاصهم، هم:

١ – أعضاء الادعاء العسكري.

٢ – ضباط وضباط صف وجنود الشرطة العسكرية.

٣ – ضباط وضباط صف وجنود الأمن العسكري.

٤ – قادة التشكيلات والتقسيمات الإدارية وقادة ورؤساء الوحدات الفرعية وضباط وضباط صف القوات المسلحة وقوات الأمن فيما يتعلق بمرؤوسيهم أو بالجرائم التي ترتكب في مناطق عملهم أو نطاق اختصاصهم.

المادة (٤٦)

في نطاق تطبيق أحكام هذا القانون، يكون لمأموري الضبط القضائي العسكري في حدود اختصاصاتهم كافة الصلاحيات المقررة لمأموري الضبط القضائي، ويمارسون أعمالهم وفقا للأحكام والإجراءات المنصوص عليها في قانون الإجراءات الجزائية.

المادة (٤٧)

على قادة التشكيلات والتقسيمات الإدارية في الوحدات والوحدات الفرعية التابعة لها ومن في حكمهم – كل في نطاق اختصاصه – التحقيق في أي واقعة تتصل بأي من الخاضعين لأحكام هذا القانون، ويتم التصرف في التحقيق باتخاذ أي من الإجراءات الآتية:

١ – حفظ التحقيق.

٢ – توقيع العقوبة الانضباطية المناسبة.

٣ – رفع الموضوع إلى رئيس الوحدة أو القائد – كل حسب اختصاصه – لإحالته إلى الادعاء العسكري إذا كانت الواقعة تشكل جريمة تدخل في اختصاص القضاء العسكري.

المادة (٤٨)

في الجرائم التي تدخل في اختصاص القضاء العسكري، يتولى مأمور الضبط القضائي أعمال الضبط المقررة قانونا حال غياب مأمور الضبط القضائي العسكري في موقع الجريمة، وعليه أن يبادر بتحرير محضر موقع منه، يبين فيه تفاصيل الواقعة، وزمان ومكان حصولها، وبيانات وأوصاف المتهم، والأشياء المضبوطة، وكافة المعلومات التي حصل عليها، وأن يبلغ مأمور الضبط القضائي العسكري المختص بما تم في هذا الشأن، مع تسليمه المحضر والمضبوطات.

المادة (٤٩)

لا يجوز في غير حالات التلبس بالجريمة إلقاء القبض على أعضاء القضاء العسكري أو حبسهم إلا بعد الحصول على إذن من لجنة الشؤون الإدارية المنصوص عليها في المادة (٣٦) من هذا القانون.

المادة (٥٠)

لا يجوز لأي جهة – فيما عدا السلطات العسكرية والأمنية أو الادعاء العسكري – إصدار أمر بالقبض أو استدعاء أي فرد خاضع لأحكام هذا القانون بشأن جريمة وقعت بسبب تأدية الواجب الوظيفي وفقا للتعليمات أو الأوامر الصادرة إليه.

الفصل الثاني

الحبس الاحتياطي

المادة (٥١)

إذا اقتضت مصلحة التحقيق الابتدائي – بعد استجواب المتهم – منعه من الفرار أو من التأثير في سير التحقيق، جاز لعضو الادعاء العسكري أن يصدر أمرا بحبسه احتياطيا، وفقا للأحكام والإجراءات المنصوص عليها في قانون الإجراءات الجزائية.

المادة (٥٢)

على الادعاء العسكري كلما صدر أمر بالحبس أو الإفراج عن متهم أن يبلغ قيادته أو جهة عمله.

المادة (٥٣)

الأمر الصادر بحبس المتهم احتياطيا ينفذ في وحدته، أو في أي مكان آخر مخصص لحبس الأفراد بالتنسيق بين وحدته والادعاء العسكري.

الفصل الثالث

التحقيق الابتدائي

المادة (٥٤)

على كل من علم بوقوع جريمة منصوص عليها في هذا القانون أن يبلغ فورا السلطات العسكرية أو الأمنية، ويكون الإبلاغ عن وقوع الجريمة من قبل الأفراد إلى قادتهم.

المادة (٥٥)

يتولى الادعاء العسكري التحقيق في الجرائم الداخلة في اختصاص القضاء العسكري التي تحال إليه، ويكون له التحقيق مع غير الخاضعين لأحكامه حال اشتراكهم في جريمة داخلة في اختصاصه.

المادة (٥٦)

إذا تبين للادعاء العسكري أنه غير مختص بالدعوى، يجب على المدعي العسكري إحالة الأوراق إلى الجهة المختصة لتقرير الإجراء المناسب بشأنها.

المادة (٥٧)

إذا باشر عضو الادعاء العام عملا من أعمال التحقيق، ثم تبين اختصاص القضاء العسكري بالدعوى، يكون لعضو الادعاء العسكري اعتماد الإجراءات المتخذة.

المادة (٥٨)

لكل من المتهم والمجني عليه، ومن يدافع عنهما الحق في حضور إجراءات التحقيق الابتدائي، وللمتهم الحق في أن يوكل محاميا مدنيا أو ضابطا ومن في حكمه من الدرجات المدنية النظيرة من الحاصلين على مؤهل في القانون للدفاع عنه، ولمحامي المتهم الاطلاع على التحقيقات في اليوم السابق على الاستجواب، عدا ما يعد من الأسرار العسكرية أو الأمنية.

المادة (٥٩)

للادعاء العسكري الاطلاع على إجراءات التحقيق التي تتخذ في مواجهة أي من الخاضعين لأحكام هذا القانون من قبل أي جهة من جهات التحقيق وفي أي مرحلة من مراحله.

الفصل الرابع

التصرف في التحقيق الابتدائي

المادة (٦٠)

للادعاء العسكري بعد انتهاء التحقيق الابتدائي أن يصدر قرارا مسببا بحفظ التحقيق مؤقتا أو نهائيا ويأمر بالإفراج عن المتهم، ما لم يكن محبوسا لسبب آخر.

المادة (٦١)

يكون صدور القرار بحفظ التحقيق النهائي في الجنايات من المدعي العسكري، وفي حال غيابه أو خلو منصبه أو قيام مانع لديه يحل محله نائبه، وفي حال غيابه أو خلو منصبه أو قيام مانع لديه يحل محله الأقدم فالأقدم من مساعدي المدعي العسكري.

المادة (٦٢)

للمدعي العسكري أن يصدر قرارا بحفظ التحقيق نهائيا رغم وجود جريمة وكفاية أدلتها إذا رأى عدم أهميتها أو كان في ظروفها ما يبرر ذلك.

المادة (٦٣)

للمجني عليه أو ورثته التظلم من قرار حفظ التحقيق خلال (١٥) خمسة عشر يوما من تاريخ إعلانه.

المادة (٦٤)

يرفع التظلم إلى محكمة الاستئناف العسكرية منعقدة في غرفة المشورة، وعلى المحكمة إذا رأت إلغاء قرار الحفظ أن تعيد القضية إلى الادعاء العسكري مع بيان الجريمة والأفعال المكونة لها ونص القانون الذي يطبق عليها، وذلك لإحالتها إلى المحكمة المختصة.

المادة (٦٥)

للمدعي العسكري أن يلغي قرار الحفظ خلال الأشهر (٣) الثلاثة التالية لصدوره، ما لم يكن قد سبق التظلم منه، وفي حال غيابه أو خلو منصبه أو قيام مانع لديه يحل محله نائبه، وفي حال غيابه أو خلو منصبه أو قيام مانع لديه يحل محله الأقدم فالأقدم من مساعدي المدعي العسكري.

المادة (٦٦)

إذا رأى الادعاء العسكري – بعد التحقيق في الدعوى – كفاية أدلتها، يحيلها إلى المحكمة العسكرية المختصة، ويكلف المتهم بالحضور أمامها، وتكون الإحالة في الجنايات بقرار من المدعي العسكري أو من يفوضه.

المادة (٦٧)

إذا رأى الادعاء العسكري أن الواقعة تشكل مخالفة انضباطية وجب إحالة التحقيق إلى رئيس الوحدة أو القائد لمساءلة المتهم انضباطيا، طبقا للصلاحيات المقررة في هذا الشأن.

الباب الثاني

المحاكمة وتنفيذ الأحكام

الفصل الأول

المحاكمة

المادة (٦٨)

جلسات المحاكمة علنية، ويجوز للمحكمة أن تقرر نظر الدعوى كلها أو بعضها في جلسة سرية مراعاة للنظام العام أو الآداب العامة، أو إذا رأت في العلانية ما يمس مصلحة القوات المسلحة أو قوات الأمن، وفي جميع الأحوال يصدر الحكم في جلسة علنية.

ويحظر نشر وقائع الجلسات أو نشر ملخص عنها إلا بإذن من المحكمة إذا رأت أن القضية تستوجب مثل هذا الإجراء.

المادة (٦٩)

يتبع في شأن المحاكمة ذات الأحكام والإجراءات المنصوص عليها في قانون الإجراءات الجزائية.

الفصل الثاني

تنفيذ الأحكام

المادة (٧٠)

تكون الأحكام النهائية للمحاكم العسكرية واجبة التنفيذ بعد التصديق عليها أو صدور الأمر بتنفيذها وفقا للأحكام المنصوص عليها في هذا الفصل.

المادة (٧١)

ترفع الأحكام النهائية الصادرة بالإعدام أو السجن المطلق والأحكام الصادرة على الضباط أو من يناظرهم من الدرجات المدنية إلى القائد الأعلى للتصديق عليها.

المادة (٧٢)

للقائد الأعلى أن يأمر بإلغاء الحكم أو إعادة نظر الدعوى أمام محكمة أو دائرة مشكلة من هيئة أخرى، وله أن يوقف العقوبة أو يخفضها أو يستبدل بها عقوبة أخف.

المادة (٧٣)

يجوز أن ترفق بالأحكام المرفوعة لسلطة التصديق على الحكم توصية من رئيس الوحدة أو القائد، كل حسب اختصاصه، بما يراه مناسبا بحق المحكوم عليه.

المادة (٧٤)

دون إخلال بنصي المادتين (٧١)، (٧٢) من هذا القانون، تنفذ الأحكام الصادرة على الرتب الأخرى والمدنيين وفق القواعد الآتية:

١ – يتم تنفيذ الأحكام الصادرة على الرتب الأخرى والمدنيين دون الدرجة السابعة بأمر من رئيس الوحدة أو من يفوضه أو القائد، كل في نطاق اختصاصه.

٢ – لرئيس الوحدة أو القائد – وفق مقتضيات المصلحة العسكرية – وقف تنفيذ الحكم أو تخفيف العقوبة المقضي بها، وفقا للضوابط التي يصدر بها قرار من الوزير، وتنشر في الجريدة الرسمية.

المادة (٧٥)

لرئيس الوحدة أو القائد عند الأمر بتنفيذ العقوبة الصادرة على الرتب الأخرى والمدنيين أن يقرن التنفيذ بالفصل من الخدمة أو تنزيل الرتبة أو الدرجة وفق الأحكام المنظمة لذلك بكل وحدة، دون إخلال بنص المادة (٨٠) من هذا القانون.

المادة (٧٦)

يتولى الادعاء العسكري تنفيذ الأحكام بعد التصديق عليها أو الأمر بتنفيذها وفق أحكام هذا الفصل، وله أن يستعين بالسلطة المختصة عند الاقتضاء.

المادة (٧٧)

تنفذ عقوبة السجن التي تزيد على (٣) ثلاثة أشهر في السجون العامة.

المادة (٧٨)

يفرج في الحال عن المتهم المحبوس احتياطيا، إذا كان الحكم صادرا بالبراءة أو بتدبير غير مقيد للحرية أو إذا حكم بوقف تنفيذ العقوبة أو كان المتهم قد قضى في الحبس الاحتياطي مدة العقوبة المحكوم بها.

المادة (٧٩)

ينفذ حكم الإعدام على العسكريين رميا بالرصاص.

المادة (٨٠)

يفصل كل فرد حكم عليه في جناية أو بحكم نافذ في جريمة مخلة بالشرف أو الأمانة أو بالسجن النافذ مدة تزيد على (٦) ستة أشهر، ويجوز فصله من الخدمة في غير تلك الحالات. القسم الثالث الجرائم والعقوبات

الباب الأول

الأحكام العامة

المادة (٨١)

العقوبات التي توقعها المحاكم العسكرية هي:

١ – الإعدام.

٢ – السجن المطلق.

٣ – السجن.

٤ – الغرامة.

وفي جميع الأحوال تطبق العقوبات الواردة في هذا القانون دون إخلال بأي عقوبات أشد منصوص عليها في قانون الجزاء أو أي قانون آخر.

المادة (٨٢)

إذا كون الفعل جرائم متعددة أو وقعت عدة جرائم مرتبط بعضها ببعض ارتباطا لا يقبل التجزئة، وكانت إحدى هذه الجرائم داخلة في اختصاص القضاء العسكري، يكون القضاء العسكري مختصا بها جميعا.

المادة (٨٣)

إذا نتجت عن الجريمة أضرار مادية بأموال مملوكة للدولة، للمحكمة أن تحكم على المتهم بردها أو رد قيمتها، سواء أكان المتهم قد أخذها لنفسه أم أتلفها أم فقدها، ويكون ذلك وفق القواعد العامة في تحصيل أموال الدولة، وللمحكمة الفصل في المطالبات المدنية المرتبطة بالدعوى العمومية.

الباب الثاني

الجرائم العسكرية

الفصل الأول

الجرائم المرتبطة بالعدو

المادة (٨٤)

يعاقب بالإعدام أو بالسجن المطلق كل فرد أقدم في زمن الحرب، بقصد معاونة العدو أو الإضرار بالقوات المسلحة أو قوات دولة حليفة، على ارتكاب أي من الأفعال الآتية:

١ – ترك أو تسليم العدو قاعدة عسكرية أو موقع أو مركز أو نقطة أو معدة أو طائرة أو سفينة أو آلية عسكرية أو أي شيء آخر، مما هو مكلف بحراسته أو الدفاع عنه أو تدميره.

٢ – عدم القيام بتشغيل طائرة أو سفينة أو معدة قتالية كما يمليه عليه الواجب أثناء العمليات القتالية.

٣ – إلقاء السلاح أو الذخيرة أو العدة أمام العدو بقصد الخيانة.

٤ – تسهيل دخول العدو إقليم سلطنة عمان وإجارته أو إخفاء مكانه.

٥ – عرض الاستسلام أو الهدنة على العدو أو قبول الهدنة المعروضة عليه، دون أن يكون مخولا بذلك.

٦ – استعمال أي وسيلة لإرغام قائد أو فرد آخر على ترك أي موقع أو آلية عسكرية لصالح العدو.

٧ – إمداد العدو بالسلاح أو الذخيرة أو المعدات أو المؤن.

الفصل الثاني

جرائم التجسس والخيانة

المادة (٨٥)

يعاقب بالإعدام أو بالسجن المطلق كل فرد أقدم أثناء الحرب – بقصد معاونة العدو – على ارتكاب أي من الأفعال الآتية:

١ – إفشاء كلمة السر أو كلمة المرور أو إشارة جوابية للعدو أو لأي شخص آخر لا يحق له تلقيها، أو تسليمها محرفة لمن يحق له تلقيها.

٢ – إرشاد العدو إلى أماكن القوات المسلحة أو أماكن قوات حليفة أو تضليل هذه القوات للسير في وجهة غير صحيحة.

٣ – تصوير أو تسليم وثائق أو معلومات أو بيانات، أو إفشاء سر للعدو أو لمن يعملون لمصلحته، على نحو يعرض أمن وسلامة سلطنة عمان للخطر.

٤ – إتلاف سر من أسرار القوات المسلحة أو جعله غير صالح للانتفاع به، وذلك لمصلحة العدو أو إضرارا بالدفاع عن سلطنة عمان.

٥ – تسليم العدو سلاحا أو ذخيرة أو مؤنا أو خرائط المواقع العسكرية أو خطط العمليات العسكرية.

٦ – مكاتبة العدو أو إبلاغه أخبارا أو بيانات أو الاتصال به بأي صورة من الصور بقصد الخيانة.

٧ – أي صورة أخرى من صور التجسس أو الخيانة لمصلحة العدو.

المادة (٨٦)

يعاقب بالسجن مدة لا تقل عن (٣) ثلاث سنوات ولا تزيد على (١٥) خمس عشرة سنة، كل فرد يقوم في وقت السلم بجمع أو تسليم وثائق أو معلومات أو بيانات تمس سلامة سلطنة عمان لمصلحة أي دولة أو جهة.

الفصل الثالث

جرائم التمرد والعصيان والفتنة

المادة (٨٧)

يعاقب بالإعدام أو بالسجن المطلق كل فرد ارتكب فعلا من الأفعال الآتية:

١ – قيادة تمرد مسلح في سلطنة عمان.

٢ – التآمر مع آخرين للقيام بتمرد مسلح أو محاولة إقناع فرد بالاشتراك في تمرد مسلح.

٣ – الانضمام إلى تمرد مسلح.

٤ – بث الفتنة بقصد التمرد والعصيان.

٥ – رفض القيام بتنفيذ أمر يتعلق بتأدية الوظيفة أو رفض إطاعة الأوامر أثناء الحرب بقصد التمرد خدمة للعدو.

المادة (٨٨)

يعاقب بالسجن مدة لا تقل عن (٦) ستة أشهر، ولا تزيد على (٥) خمس سنوات، كل فرد ارتكب فعلا من الأفعال الآتية بالاتفاق مع اثنين أو أكثر من الأفراد:

١ – حمل السلاح بقصد رفض الإذعان للأوامر العسكرية.

٢ – أخذ الأسلحة بدون إذن خلافا لتعليمات الرؤساء العسكريين.

٣ – التظاهر أو التجمهر أو التحريض بقصد الشغب أو الاحتجاج أو الإخلال بالنظام العام.

٤ – جمع الأفراد بقصد الشكوى والاحتجاج على أمور تتعلق بالقوات المسلحة أو قوات الأمن.

٥ – عدم إطاعة قائدهم أو مقاومته أو الاعتداء عليه.

المادة (٨٩)

يعاقب بالسجن مدة لا تقل عن (٣) ثلاثة أشهر، ولا تزيد على (٣) ثلاث سنوات، كل فرد أقدم على تحقير القوات المسلحة أو قوات الأمن والإساءة لكرامتها أو سمعتها بأي صورة كانت أو قام بأي فعل من شأنه إضعاف روح الانضباط العسكري.

الفصل الرابع

جرائم الإبادة الجماعية

المادة (٩٠)

يعاقب بالإعدام أو بالسجن المطلق كل فرد ارتكب فعلا من الأفعال الآتية، بقصد إهلاك جماعة قومية أو عرقية أو دينية إهلاكا كليا أو جزئيا:

١ – قتل أفراد الجماعة.

٢ – إلحاق ضرر جسدي أو عقلي جسيم بأفراد الجماعة.

٤ – إخضاع الجماعة عمدا لأحوال معيشية مهلكة بقصد إبادتها كليا أو جزئيا.

٤ – فرض تدابير تستهدف منع الإنجاب داخل الجماعة.

٥ – نقل أطفال الجماعة عنوة إلى جماعة أخرى.

الفصل الخامس

الجرائم ضد الإنسانية

المادة (٩١)

يشكل أي فعل من الأفعال الآتية جريمة ضد الإنسانية متى ارتكب في إطار هجوم واسع النطاق أو منهجي موجه ضد السكان المدنيين:

١ – القتل العمد.

٢ – الإبادة.

٣ – الاغتصاب أو الاستعباد الجنسي أو الإكراه على البغاء أو الحمل القسري أو التعقيم القسري أو أي شكل آخر من أشكال العنف الجنسي.

٤ – الاسترقاق.

٥ – إبعاد السكان أو نقلهم قسرا.

٦ – التعذيب.

٧ – السجن أو غيره من صور الحرمان من الحرية.

٨ – اضطهاد أي جماعة محددة من السكان لأسباب سياسية أو عرقية أو قومية أو ثقافية أو دينية أو متعلقة بنوع الجنس، بقصد حرمان الشخص حرمانا شديدا من حقوقه الأساسية.

٩ – الفصل العنصري.

المادة (٩٢)

يعاقب مرتكبو الأفعال الواردة في المادة (٩١) من هذا القانون، على النحو الآتي:

١ – بالإعدام أو بالسجن المطلق في الحالات المنصوص عليها في البنود (١) و (٢) و (٣).

٢ – بالسجن مدة لا تقل عن (٣) ثلاث سنوات، ولا تزيد على (١٠) عشر سنوات في الحالات المنصوص عليها في البنود الأخرى.

الفصل السادس

جرائم الحرب

المادة (٩٣)

يعد أي فعل من الأفعال الآتية جريمة حرب، متى ارتكب في نزاع مسلح ضد الممتلكات أو الأشخاص المحميين بموجب اتفاقيات القانون الدولي الإنساني:

١ – القتل العمد.

٢ – التعذيب أو المعاملة غير الإنسانية بما في ذلك إجراء التجارب البيولوجية أو الكيميائية أو أي تجارب أخرى.

٣ – تعمد إحداث آلام أو معاناة شديدة أو إلحاق أذى خطير بالسلامة البدنية أو العقلية أو بالصحة العامة.

٤ – تدمير الممتلكات أو الاستيلاء عليها دون أن تكون هناك ضرورة عسكرية تبرر ذلك.

٥ – إرغام أي أسير حرب أو أي شخص آخر مشمول بالحماية على الخدمة في القوات المسلحة.

٦ – تعمد حرمان أي أسير حرب أو أي شخص آخر مشمول بالحماية من حقه في أن يحاكم محاكمة عادلة ونظامية.

٧ – الإبعاد أو النقل أو الحبس على نحو غير مشروع.

٨ – أخذ رهائن.

٩ – الاحتجاز غير المشروع للأشخاص المدنيين المحميين.

١٠ – الهجمات الموجهة ضد السكان أو المدنيين.

١١ – الهجوم العشوائي الذي يرتكب ضد السكان أو المدنيين أو الممتلكات المدنية، مع العلم بأن هذا الهجوم يسبب خسائر بالغة في الأرواح أو إصابات في الأشخاص المدنيين أو الإضرار بالممتلكات المدنية.

١٢ – الهجوم على الأشغال الهندسية أو المنشآت التي تحتوي على مواد خطرة، مع العلم بأن هذا الهجوم يسبب خسائر بالغة في الأرواح أو إصابات في الأشخاص المدنيين أو الإضرار بالممتلكات المدنية.

١٣ – الهجوم على المواقع المجردة من وسائل الدفاع والمناطق منزوعة السلاح.

١٤ – الهجوم على شخص عاجز عن القتال.

١٥ – الاستعمال الغادر للشارة المميزة للهلال الأحمر أو الصليب الأحمر أو أي شارات أخرى للحماية.

١٦ – نقل السكان المدنيين أو ترحيلهم إلى غير أراضيهم.

١٧ – التأخير غير المبرر في إعادة أسرى الحرب أو المدنيين إلى أوطانهم.

١٨ – ممارسة التفرقة العنصرية وغيرها من الأساليب المبنية على التمييز العنصري والمهينة للكرامة الإنسانية.

١٩ – الهجمات التي تشن ضد الآثار التاريخية وأماكن العبادة والأعمال الفنية المعروفة بوضوح، شريطة ألا تكون مستخدمة لأغراض عسكرية أو في مواقع قريبة بصورة مباشرة من أهداف عسكرية.

٢٠ – القيام بعمل أو الامتناع عن عمل من شأنه المساس بالصحة العامة أو السلامة البدنية أو العقلية للأشخاص المحروسين أو المحتجزين أو المعتقلين، أو إجراء عمليات بتر أو تجارب طبية أو علمية أو استئصال أنسجة أو أعضاء بالمخالفة للمعايير الطبية.

المادة (٩٤)

يعاقب مرتكبو الأفعال الواردة في المادة (٩٣) من هذا القانون، على النحو الآتي:

١ – بالإعدام أو بالسجن المطلق في الحالات المنصوص عليها في البنود (١) و (١١) و(١٢).

٢ – بالسجن مدة لا تقل عن (١٠) عشر سنوات، ولا تزيد على (١٥) خمس عشرة سنة في الحالات المنصوص عليها في البنود (٤) و (١٥) و (٢٠).

٣ – بالسجن من (٣) ثلاث سنوات إلى (١٠) عشر سنوات في الحالات المنصوص عليها في البنود الأخرى.

وتشدد عقوبة أي جريمة إلى الإعدام، إذا أفضى الفعل المرتكب إلى الموت.

المادة (٩٥)

يعاقب بالسجن مدة لا تقل عن شهر ولا تزيد على (٣) ثلاث سنوات، كل من منع أو حاول منع قائده أو من هو أعلى منه رتبة بالتهديد أو القوة من القيام بتنفيذ أمر يتعلق بواجباته الرسمية.

وتكون العقوبة بالسجن مدة لا تقل عن سنة إذا وقع اعتداء على القائد أو الأعلى رتبة في أثناء قيامه بعمله أو في أثناء تجمع الأفراد أو في زمن الحرب.

المادة (٩٦)

يعاقب بعقوبة الفاعل الأصلي من كان آمرا أو حارسا أو مكلفا بمهمة خاصة وتغاضى عن ارتكاب جريمة كان في وسعه منعها أو كان مكلفا بمنعها ولم يقم بواجبه في ذلك.

الفصل السابع

جرائم الأسر وإساءة معاملة الجرحى

المادة (٩٧)

يعاقب بالسجن مدة لا تقل عن (٣) ثلاث سنوات، ولا تزيد على (٥) خمس سنوات، كل من ارتكب فعلا من الأفعال الآتية:

١ – إساءة معاملة الأسرى، أو جرحى أو مرضى العدو.

٢ – سرقة ممتلكات جنود العدو الأحياء أو الأموات.

٣ – تعذيب أسرى أو جرحى أو مرضى العدو.

الفصل الثامن

جرائم إساءة استعمال السلطة والإخلال بواجبات الوظيفة

المادة (٩٨)

يعاقب بالسجن مدة لا تقل عن شهر ولا تزيد على سنة كل فرد احتجز شخصا دون موجب ولم يقدمه إلى المحاكمة أو تخلف بدون عذر عن عرض قضيته على السلطة المختصة لإجراء التحقيق فيها.

المادة (٩٩)

يعاقب بالسجن مدة لا تقل عن شهر ولا تزيد على سنة كل من ترأس مركزا أو دورية أو نقطة مراقبة وأطلق عمدا سراح أي شخص محتجز دون أمر أو سند من القانون.

المادة (١٠٠)

يعاقب بالسجن مدة لا تقل عن شهر ولا تزيد على سنة كل من أساء استعمال سلطة وظيفته ليعيق أو يؤخر تنفيذ القوانين أو الأنظمة أو التعليمات أو تهاون بلا سبب مشروع في القيام بواجبات وظيفته أو تنفيذ أوامر قائده.

المادة (١٠١)

يعاقب بالسجن مدة لا تقل عن (٣) ثلاثة أشهر، ولا تزيد على (٣) ثلاث سنوات، كل من استخدم الشبكة المعلوماتية أو وسائل تقنية المعلومات في إنتاج أو نشر أو توزيع أو شراء أو حيازة كل ما من شأنه أن ينطوي على المساس بالقيم الدينية أو النظام العام.

المادة (١٠٢)

يعاقب بالسجن مدة لا تقل عن سنة، ولا تزيد على (٣) ثلاث سنوات، كل من:

١ – أكره شخصا على حمل شيء أو نقله أو تقديم مؤن أو مأوى أو وسائط نقل لنفسه أو لغيره بصورة غير مشروعة.

٢ – طلب أو تقاضى مالا أو منفعة مقابل القيام بعمل من أعمال وظيفته أو الامتناع عن القيام به بالمخالفة للقانون.

وتضاعف العقوبة لكل من استغل مكانته أو انتماءه للقوات المسلحة أو قوات الأمن، وحقق كسبا لنفسه أو لغيره من شراء أو بيع أو تأجير المؤن والبضائع أو الذخائر أو المباني العسكرية أو المباني الأمنية وغيرها من ممتلكات القوات المسلحة وقوات الأمن.

المادة (١٠٣)

يعاقب بالسجن مدة لا تقل عن (٦) ستة أشهر، ولا تزيد على (٣) ثلاث سنوات كل من تسلم أو تسبب في تسليم مواد أو مؤن أو معدات أو إنشاءات عسكرية خلافا للأنظمة المتبعة، وتضاعف العقوبة إذا كان التسليم متعلقا بسلاح أو قطع غيار لأسلحة أو معدات أو آليات عسكرية.

المادة (١٠٤)

يعاقب بالسجن مدة لا تقل عن (٣) ثلاثة أشهر ولا تزيد على (٢) سنتين، كل من أجبر فردا على القيام بفعل أو عمل مخالف للقوانين أو الأنظمة أو التعليمات العسكرية.

المادة (١٠٥)

يعاقب بالسجن مدة لا تقل عن (٣) ثلاثة أشهر، ولا تزيد على (٣) ثلاث سنوات كل فرد استخدم وسيلة نقل تابعة للقوات المسلحة أو قوات الأمن في إدخال أو إخراج أشخاص أو معدات أو مواد بطريقة غير مشروعة من أو إلى سلطنة عمان.

المادة (١٠٦)

يعاقب بالسجن مدة لا تقل عن (٦) ستة أشهر، ولا تزيد على (٣) ثلاث سنوات، كل فرد اعتدى على المنشآت العسكرية أو الأمنية وما في حكمها أو المناطق العسكرية أو الأمنية، أو الممتلكات التابعة لها، أو اعتدى على أحد المنتسبين أثناء قيامه بعمله أو بمناسبة قيامه بها أو بسبب انتمائه للجهة العسكرية أو الأمنية.

المادة (١٠٧)

يعاقب بالسجن مدة لا تقل عن (٣) ثلاثة أشهر، ولا تزيد على (٣) ثلاث سنوات، كل فرد سهل أنشطة التهريب أو التسلل عبر المناطق الحدودية.

المادة (١٠٨)

يعاقب بالسجن مدة لا تقل عن (٣) ثلاثة أشهر، ولا تزيد على (٢) سنتين، كل فرد حجز حرية أحد الأفراد تعسفا أو أبقاه محتجزا رغم صدور أمر بالإفراج عنه.

المادة (١٠٩)

يعاقب بالسجن مدة لا تقل عن (٣) ثلاثة أشهر، ولا تزيد على (٢) سنتين، كل فرد تسبب بإهماله أو قلة احترازه أو عدم مراعاته للقوانين والأنظمة بفقدان الأموال العامة أو الأسلحة أو العتاد أو أي لوازم عسكرية أخرى صرفت له لاستعماله الخاص أو اؤتمن عليها بحكم وظيفته أو أضر بها، ويضمن قيمة الضرر الناجم عن ذلك.

المادة (١١٠)

يعاقب بالسجن مدة لا تقل عن (٣) ثلاثة أشهر، ولا تزيد على (٣) ثلاث سنوات، كل فرد أقدم على ما من شأنه أن يثبط من عزيمة القوات المسلحة أو قوات الأمن سواء بالقول أو النشر في أي وسيلة من الوسائل.

ويشمل حكم الفقرة السابقة كل نشر أو إفضاء بمعلومات عسكرية أو أمنية دون إذن من الجهة المختصة.

المادة (١١١)

يعاقب بالسجن مدة لا تقل عن (٣) ثلاثة أشهر، ولا تزيد على سنة، كل فرد حقر أو ضرب من عهدت إليه حراسته أو استعمل العنف ضده.

المادة (١١٢)

يعاقب بالسجن مدة لا تقل عن (٦) ستة أشهر، ولا تزيد على (٥) خمس سنوات، كل فرد هرب أو تخلف عن الخدمة في أثناء العمليات العسكرية.

المادة (١١٣)

يعاقب بالسجن مدة لا تقل عن (٣) ثلاث سنوات ولا تزيد على (١٠) عشر سنوات، كل فرد تمارض أو سبب مرضا لنفسه أو عطل أو سمح لغيره بتعطيل عضو من أعضاء جسمه بقصد التخلف عن الخدمة العسكرية أثناء مجابهة العدو.

المادة (١١٤)

يعاقب بالسجن مدة لا تقل عن (٣) ثلاث سنوات، ولا تزيد على (٥) خمس سنوات، كل من اكتسب من الخاضعين لأحكام هذا القانون جنسية دولة أجنبية بالمخالفة للقانون في أثناء الخدمة أو قبل انقضاء (٥) خمس سنوات من تاريخ انتهاء خدمته بالقوات المسلحة أو قوات الأمن.

الفصل التاسع

جرائم الإتلاف والفقد والنهب

المادة (١١٥)

يعاقب بالسجن مدة لا تقل عن سنة، ولا تزيد على (٣) ثلاث سنوات، كل من أتلف أو عطل قصدا سلاحا أو ذخيرة أو سفينة أو طائرة أو غير ذلك من الممتلكات العامة، أو أساء قصدا صنعها أو إصلاحها، أو أتى عملا من شأنه أن يجعلها غير صالحة بصفة دائمة أو مؤقتة للانتفاع بها فيما أعدت له.

وتكون العقوبة السجن المطلق إذا حدث الإتلاف في زمن الحرب أو في أثناء مجابهة المتمردين، والسجن مدة لا تزيد على سنة إذا وقعت الجريمة إهمالا.

المادة (١١٦)

يعاقب بالسجن مدة لا تقل عن (٣) ثلاثة أشهر، ولا تزيد على (٣) ثلاث سنوات، كل فرد ارتكب إحدى الجرائم الآتية:

١ – أساء استعمال سلاحه أو لباسه العسكري أو أي من عهدته أو وثائقه العسكرية.

٢ – فقد أو أتلف إهمالا العهدة العسكرية.

٣ – أقدم بدون وجه حق على حمل أو صنع ميداليات أو شارات أو رتب أو ارتداء بدلة أو لباس عسكري.

المادة (١١٧)

يعاقب بالسجن مدة لا تقل عن (٣) ثلاث سنوات، ولا تزيد على (١٠) عشر سنوات، كل فرد أقدم في أثناء الحرب على النهب أو اقتحم مكانا بقصد النهب.

وتكون العقوبة السجن مدة لا تقل عن (٣) ثلاث سنوات، ولا تزيد على (٥) خمس سنوات إذا ارتكبت الجريمة في غير زمن الحرب.

[1] صححت بموجب استدراك وزارة العدل والشؤون القانونية بتاريخ ٢٥ ديسمبر ٢٠٢٢.

| صدر بموجب: المرسوم السلطاني رقم ٥٧ / ٢٠٢٢ | معدل لغاية: المرسوم السلطاني رقم ٤٧ / ٢٠٢٦ |